La brecha de protección global ha ido aumentando desde 2010. Se espera que en 2025, Asia y el Pacífico representen casi la mitad del total, lo que representa 0,93 billones de dólares, la misma cantidad que el déficit de protección mundial en 2010. Imagen: PwC Bermudas

Los fondos de los países donantes y las organizaciones internacionales tradicionalmente han desempeñado un papel importante en la financiación de la ayuda post-desastre. Pero los factores políticos y administrativos a menudo retrasan la transferencia de capital y obstaculizan los esfuerzos de respuesta.

El seguro paramétrico ofrece una alternativa más rápida. Los pagos son automáticos, lo que permite una recuperación oportuna y minimiza los impactos socioeconómicos a largo plazo, dijo Ricciardi.

En las regiones asiáticas donde los fondos para el desarrollo son limitados y la ayuda exterior no es confiable, el seguro paramétrico puede llenar un vacío importante al reducir los riesgos no asegurados.

¿Qué es el seguro paramétrico?

El seguro paramétrico se basa en un conjunto de parámetros predefinidos o activadores de eventos. Cuando estos parámetros se cumplen o superan, se activa la cobertura del seguro y el pago se realiza automáticamente, independientemente de la pérdida física real sufrida.

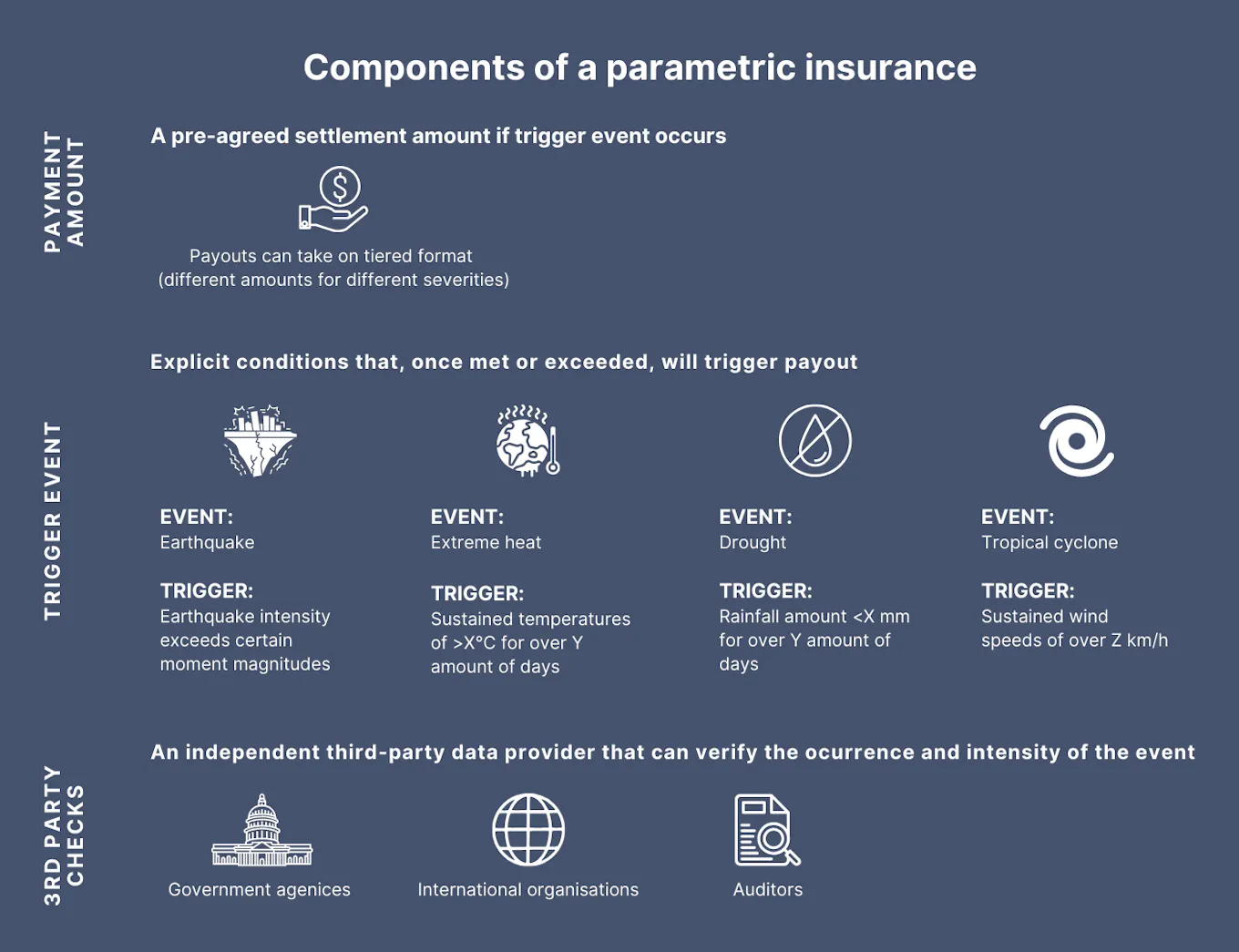

Una póliza de seguro paramétrica tiene tres componentes principales: un monto prepago, un evento desencadenante predeterminado y controles de terceros para confirmar que el evento ha ocurrido.

Imagen: Eco-negocio

¿En qué se diferencia el seguro paramétrico del seguro tradicional?

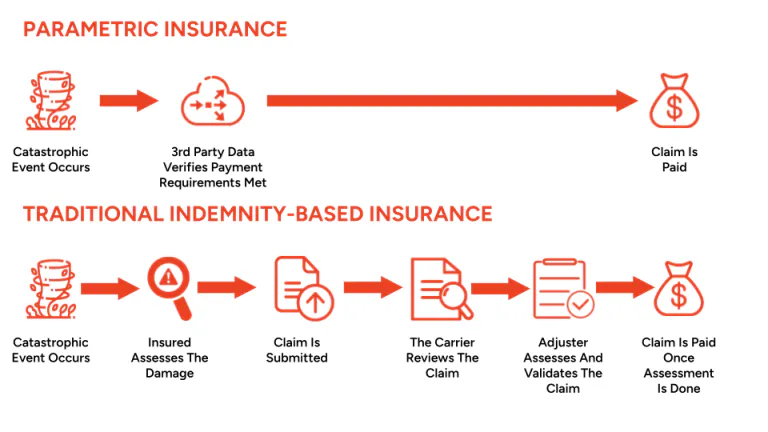

El seguro tradicional se basa en la indemnización, lo que significa que las reclamaciones se pagan sólo después de que se evalúan y verifican los daños, y la liquidación puede tardar de meses a años.

En comparación, el seguro paramétrico requiere poca administración y prueba mínima de pérdida real. Un tercero independiente sólo necesita verificar que se hayan cumplido las condiciones de pago. Un proceso de reclamos simplificado permite pagos mucho más rápidos con fondos pagados en un mes.

El seguro paramétrico ofrece un proceso más sencillo que el seguro de indemnización tradicional. Esto permitirá que los pagos lleguen a las comunidades afectadas más rápidamente, lo que ayudará a los esfuerzos críticos de recuperación. Imagen: Alianza para la educación sobre riesgos y seguros

El seguro paramétrico suele estar diseñado para complementar, en lugar de reemplazar, productos de seguros tradicionales. Su objetivo es reducir los riesgos cubriendo áreas no cubiertas por los productos tradicionales.

“Los propietarios de pólizas pueden buscar lo mejor de ambos mundos con una estructura híbrida que combina seguros paramétricos y tradicionales. Esto permite pagos inmediatos para la recuperación inmediata después de un evento asegurado, mientras que el monto total de la pérdida se puede evaluar más tarde”, dijo Christopher. Au, Director de Corretaje Global de WTW, Centro de Riesgo Climático de Asia Pacífico.

¿Por qué los seguros paramétricos son más atractivos en Asia?

La eliminación del proceso de verificación y ajuste de reclamaciones permite que los fondos lleguen a los asegurados más rápido. Esto reducirá significativamente la carga financiera de la respuesta posterior al evento, que es fundamental para Asia, propensa a desastres.

Por ejemplo, cuando el tifón Ray, conocido localmente como tifón Odetta, azotó Filipinas en 2021, una compañía eléctrica de Cebú quedó cubierta por la compañía de seguros global Swiss Re solo 12 días después del evento, según el parámetro de productos de seguros pagados.

Según los términos de la póliza, que es una estructura tipo “gato en caja”, el pago aumentó cuando el área pasó por el nivel predeterminado de velocidad del viento sostenido del huracán. Luego, esos fondos podrían usarse para esfuerzos de recuperación que minimizarían la interrupción de un servicio crítico.

“Gato en la caja”

“Cat-in-a-box” es la forma más popular de estructura de seguro paramétrica debido a su simplicidad de comprensión e implementación.

“Gato” se refiere al peligro contra el que está asegurado el asegurado., como una tormenta o un terremoto. Un cuadro define un área específica predefinida que cubre el seguro, aunque puede adoptar cualquier forma.

Si el accidente cumple ambos parámetros preacordados y ocurre dentro de la casilla, se iniciará el pago.

Un pago rápido por la respuesta posterior al desastre es aún más importante para Asia, que sufre la peor parte de los desastres climáticos. Provincia ahora 25 veces más Según el BAD, se han visto afectadas más catástrofes naturales que Europa.

“Los continuos aumentos de las pérdidas por desastres naturales y los aumentos de las tasas de seguros tradicionales han dado lugar a términos y condiciones generales más estrictos, y las empresas de toda Asia deben pensar detenidamente sobre los mecanismos de transferencia de riesgos existentes”, afirmó Au.

Los seguros paramétricos también ofrecen cobertura para riesgos no cubiertos por los productos tradicionales del mercado.

Por ejemplo, las granjas camaroneras de Sri Lanka estaban aseguradas contra cuatro riesgos climáticos (terremotos, tifones, lluvias excesivas y estrés por calor) bajo el primer producto de seguro paramétrico de cuatro riesgos de Asia lanzado por WTW.

Estos fenómenos climáticos no están cubiertos por los productos de seguros existentes, aunque los peligros climáticos son las amenazas más comunes para el cultivo de camarón.

El producto fue diseñado para Taprobane Seafood Group, la empresa pesquera líder del país. Se espera que ayude a Taprobane en el desarrollo sostenible del cultivo de camarón, lo que brindará oportunidades de empleo local, al mismo tiempo que apoyará el desarrollo de la acuicultura y aliviará las preocupaciones sobre la seguridad alimentaria.

¿Desventajas del seguro paramétrico?

Si bien la separación de las pérdidas reales de la liquidación de siniestros acelera los pagos, este mecanismo también genera el principal riesgo: la diferencia entre el impacto financiero real del asegurado y el pago recibido en virtud de la póliza de seguro.

Los esfuerzos de recuperación también pueden verse obstaculizados si los pagos son insuficientes para cubrir las pérdidas. En el peor de los casos, los asegurados pueden sufrir pérdidas sin que los parámetros estén siquiera activados.

Este fue el caso de la sequía de 2016 en Malawi, donde no se realizaron pagos a pesar de que se consideró que casi 6,5 millones de personas necesitaban ayuda. La aseguradora utilizó un modelo defectuoso que subestimó enormemente el número de personas afectadas por la sequía.

Después de una reevaluación, el gobierno de Malawi finalmente recibió 8 millones de dólares en enero de 2017, más de medio año después de que se presentaran las solicitudes. Sin embargo, se calculódemasiado poco y demasiado tarde”, porque el gobierno tuvo que utilizar otros medios para cubrir las pérdidas económicas, que se estiman en 395 millones de dólares.

Como el seguro paramétrico es un desarrollo relativamente nuevo, la falta de un marco regulatorio y de gobernanza también ha obstaculizado su adopción.

En jurisdicciones que no tienen pólizas separadas para seguros paramétricos, las pólizas están sujetas a las mismas leyes de indemnización que los seguros convencionales, lo que ralentiza el pago.

Sin embargo, se espera que avances clave, como marcos regulatorios y plataformas centralizadas para ofertas de productos, unifiquen el proceso en Asia.

“Siempre hay inercia y aprensión al intentar algo nuevo. La comodidad y la experiencia con la confiabilidad del producto y el enfoque son importantes y esto mejorará con el tiempo”, dijo Au.

El panorama de los seguros paramétricos en Asia

Actualmente, China domina el mercado regional de seguros paramétricos y se espera que lo siga siendo hasta 2028, alcanzando un valor de mercado de 1.600 millones de dólares.

También se han desarrollado varias iniciativas, como el Fondo de Seguro contra Riesgos de Desastres del Sudeste Asiático (SEADRIF), para proteger la región de los riesgos climáticos. SEADRIF es el primer seguro regional contra riesgos de desastres. Por ejemplo, respondió a los riesgos de inundaciones en Laos en agosto de 2023 con dos pagos por un total de 1,5 millones de dólares para esfuerzos de alivio de inundaciones.

También hay proyectos de microseguros de menor escala para partes interesadas individuales. A menudo, estos programas se dirigen a pequeños agricultores que tal vez no cuenten con grandes fondos pero sí con activos para asegurar.

En la India, se implementó el Proyecto de Microseguros sobre Cambio Climático y Resiliencia a los Desastres para ampliar la cobertura del riesgo del cambio climático a los hogares rurales de bajos ingresos. Con el apoyo del Banco Asiático de Desarrollo, este fondo ha absorbido 59,5 millones de dólares hasta marzo de este año.

Por otra parte, se han realizado inversiones en infraestructura como satélites para obtener información sobre las causas y efectos de los desastres naturales. En el Sudeste Asiático, estos avances han ayudado a dar forma al perfil de conocimiento de la región, permitiendo un diseño de seguros más preciso para mitigar el riesgo subyacente.

“Las mejoras en el análisis de datos, la tecnología de inteligencia remota y los modelos climáticos están aumentando la precisión de los activadores paramétricos, haciendo que los productos de seguros sean más personalizables y eficientes”, afirmó Ricciardi.

A ¿Soluciones sostenibles para protegerse contra los riesgos climáticos?

El seguro paramétrico no será una panacea para la protección contra los desastres climáticos. Los expertos han advertido Dado que el cambio climático causa más daños de los esperados y el costo de proteger al público es muy bajo, estos proyectos de seguros pueden tener dificultades a largo plazo.

Por ejemplo, el Programa de Seguro Ganadero de Kenia pagó 1.200 millones de chelines kenianos (8,8 millones de dólares) por daños por sequía entre 2015 y 2021, pero recaudó solo 1.100 millones de chelines kenianos (8,1 millones de dólares) en primas. Luego se reemplazó el circuito.

“El seguro paramétrico ofrece una solución temporal al proporcionar fondos inmediatos después de un desastre, asegurando que las comunidades puedan recuperarse rápidamente mientras se toman medidas de adaptación a largo plazo”, dijo Ricciardi.

Una visión más amplia del riesgo también ayuda a las empresas a evaluar el costo general del riesgo, de modo que una mayor inversión en adaptación y resiliencia también se entiende como una reducción de la necesidad de transferir riesgos, añadió WTW Au.

{kind=link}